FONDOS DE INVERSIÓN INDEXADOS

Si tenéis problemas imaginando una pérdida del 20% en el mercado accionario,

entonces no deberías estar en él. John Bogle.

entonces no deberías estar en él. John Bogle.

La entrada del otro día habrá suscitado algo de escepticismo y de conflicto. En ella introducíamos la gestión privadacomo alternativa a lo que estamos escuchando a todas horas, pero parece que ciertas cosas no han quedado claras.

Lo primero que quiero decir es que aquellas personas que están ahora en la gran franja y entrarán en unos 15-20 años en la franja de pensionistas no creo que tengan problema al recibir algún tipo de pensión, aunque probablemente reducida de alguna forma. Será entonces por la cantidad de gente y el total de las pensiones que se "descubra" el verdadero problema de este sistema. El resto de la población será la que se tenga que buscar la vida (aquellos que ahora empiezan a entrar al mercado). Un amigo me recomendó que diera más datos, esto es algo que quiero hacer detalladamente, pero prefiero que se entienda mejor lo que ocurre, más que dar datos del gasto, ya que siempre pueden cambiar los políticos la remuneración. Además, una entrada repleta de datos se me hace un poco absurda, como digo aquí.

Para todos ellos, tanto los que van a pasar a ser pensionistas, como los que ahora van a empezar, crearse un colchón ahorrando es la mejor forma de pasar los futuros probables baches. Sin embargo, el problema que tiene este ahorro simple, al igual que los depósitos con intereses pequeños, es que no cubren la inflación. La inflación es un concepto muy importante, que nos separa en bastantes conocimientos de lo que sabían los romanos. Se basa en que nos come estos ahorros poco a poco. Es por esto que un complemento a estos ahorros sería el de invertir parte de ellos, con lo que nos sintamos cómodos.

Para invertir, como en España no tenemos una cultura de cuna en finanzas e inversión, podríamos pensar que dejar estos ahorros en manos de gestores, que "saben" de lo que hablan y, sobre todo, "saben gestionar el riesgo". Aunque esta idea es intuitivo en un principio, los datos que hay de gestores dejan mucho que desear (siempre con alguna excepción): resulta que hay tantos, que escoger a uno que lo haga bien es extremadamente difícil. Además de no tener las rentabilidades frente al índice necesarias, cobran comisiones injustas sin "ganarse el sueldo". Si os pensáis que esta guerra entre gestión pasiva y activa es algo irreal, esta notica de cincodias señala todo lo contrario. En ella, como de costumbre, se basa la comisión de gestión en dos aspectos: menor volatilidad y algo mejor rentabilidad que el índice. Sin embargo, la realidad es que, aunque esto sea cierto, una vez descuentas las comisiones de gestión descubres que la rentabilidad, si acaso, es igual a la del índice. En este caso el objetivo del fondo es "obtener una rentabilidad muy similar a la Bolsa europea". Además, habla del % de subidas pero no de cuánto ha ido subiendo. Y aunque consiga vencer al índice este año, la experiencia nos demuestra que no son capaces de hacerlo año tras año (mientras sí que te cobran la comisión de gestión).

Es por ello que propongo la siguiente inversión como complemento o como método: la gestión pasiva en fondos indexados. Estos no tienen tributación, ni gastos, y muy pocas comisiones. Un amigo, que hizo esto hace 6 meses, me comenta que está perdiendo. Quiero que primero nos fijemos en el tiempo: 6 meses. No es mucho para una inversión a largo plazo con una espera a retirar el dinero de 20 años. Tiene un fondo con el 75% en renta fija (deuda de países europeos) y un 25% en el Ibex, y se queja de los altibajos que ha habido en bolsa (es el primer año que la sigue). Veamos primero el siguiente índice sacado de aquí:

Este índice es el Dow Jones Industrial, un índice de EEUU de empresas industriales (mantiene solamente a una de las originales). Si nos fijamos en 1929 hay una bajada (se perdió el 95% del valor en bolsa). Fue la Gran Depresión. este índice va de 1900 a 2012, y ha sobrevivido a dos Guerras Mundiales, la Guerra de Vietnam, la Guerra Fría, la Guerra de Irak, y a numerosas crisis (como la del 2008) y cracs bursátiles. Mi amigo se queja por las elecciones de Grecia, el error de Volkswagen, y otras peculiaridades que han hecho a la bolsa retroceder un 5-10%. El índice que veíamos en la otra entrada lo tenéis aquí ampliado. Jlcollinsh lleva más de 40 años invirtiendo, nos recomienda índices y que no nos preocupemos de menudeces del mercado. John C. Bogle lleva 57 años, Mr Money Moustachese ha retirado ya con varias inversiones, la mayoría en índices. Warren Buffett va a dejar a su mujer el dinero invertido en un fondo indexado ETF (lo hará, me imagino, porque este reparte dividendos y no los reinvierte).

Sin embargo, no pongo estos ejemplos porque como "lo hacen ellos está bien hecho", los pongo como gente que lleva invirtiendo una gran parte de su vida (o se dedican a eso), y hacen esta recomendación. Nos dicen cómo invertir. Una cosa que me hace mucha gracia de los traders (inversión a corto plazo especulativa) es que ninguno te dirá lo que hace con su dinero ni cómo lo invierte. Escucharás cosas del tipo: "no, es que yo sigo mi propia estrategia y no creo que tu puedas seguirla porque claro, yo pienso las cosas de una determinada manera y con mi experiencia..." Blablabla. Ningún inversor a largo plazo tiene problemas en decirte dónde está su dinero. Da igual que copies su estrategia. No afecta la cantidad de personas que hacen lo mismo. No afecta lo más mínimo a la propia inversión. Simplemente relájate acerca de ese dinero, y preocúpate que la parte de los ahorros no invertidos lleguen a tu jubilación. Espero que no ocurra que nosotros nos enfrentemos a dos guerras mundiales durante los próximos 60 años.

Dentro de los fondos de inversión indexados, no todo es renta variable. También hay índices de deuda europea, deuda americana, deuda de empresas, etc. Esta deuda es menos rentable pero con un interés más seguro. Mucha gente combina ambos tipos de fondo, como decía el otro día. Sin embargo, hay que hacer dos cosas básicas: diversificar e invertir con ahorros y no deuda (hipotecar tu dinero para invertirlo). Se diversifica en muchas acciones, por ejemplo en lugar de comprar el Ibex compra un índice a nivel Europeo. Hipotecar tu dinero para invertir es una pésima idea: no sabes lo que va a hacer el mercado a corto plazo, por lo que no esperes rentabilidades inmediatas. Esto es lo que no estaba del todo bien explicado el otro día: mi amigo tiene inversiones en el Ibex, que tiene una diversificación pésima, de 35 compañías. Estás muy sometido a los vaivenes del mercado, aunque de 1991 hasta el 2014 tuvo un 10% de rentabilidad media acumulada. Mejor hacerlo en uno a nivel europeo que, aunque obtenga menos, será más seguro.

Por otra parte, aquello que se dice siempre "rentabilidades pasadas no implican rentabilidades futuras", es lógico pero llamativo. Es, sin duda, una forma de escudarse ya que le puede ir mal al principio a mucha gente. Lo único es que este "ir mal", no va a durar eternamente, pero sobre todo que no hay que "hacer cuentas" (cuento de la lechera) con la rentabilidad obtenida por un índice hasta ahora. Simplemente tenerlo como referencia, el tiempo dirá si es para mejor o para algo peor, pero es más que probable que se gane, por estadísticas. Desde luego algo más que en los depósitos de hoy o si lo tenemos debajo de la cama.

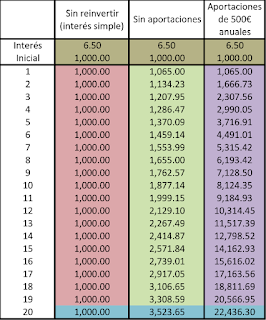

Lo importante es que esta es una forma bien sencilla de invertir el dinero, conociendo las implicaciones y el producto. Los fondos indexados son sencillos y fáciles de entender, y no hace falta "conocer" el mercado para que a través de los años y con ayuda del interés compuesto lleguemos a formar un colchón que será lo grande que nos propongamos. Desde luego, y como he dicho y creo que he dejado claro, lo que inviertas deben ser ahorros tuyos que no necesites ni en el día a día ni para urgencias, y sobre todo es primordial no tener deudas lo primero. Se piensa que algunos especuladores van a ganar más en el día a día: es cierto (aunque ilegal) que cierta información en el momento adecuado puede reportar ganancias, pero como muchas otras cosas (también ilegales). La paciencia es la primera virtud que hay que aprender al invertir: dejar que las preocupaciones no dirijan nuestra vida, y que el dinero poco a poco trabaje por nosotros. Ya hemos trabajado nosotros lo suficiente para ganarlo.

MI OPINIÓN SOBRE INVERSIONES

Hasta ahora he hablado bastante objetivamente acerca de las inversiones y las finanzas en general. Sin embargo voy a exponer mi propia opinión para que quede clara.

Aunque se que en España es muy complicado que la gente entienda que invertir el dinero en algo más que pisos no es jugártelo a la ruleta rusa, he comenzado a escribir este blog con objeto no de que la gente invierta automáticamente, sino de implantar una semilla. Esta semilla no es otra que la de la curiosidad, la de comprobar que los datos que explico aquí se cumplen en la vida real. Que ahora los bancos tienen depósitos al 3% con unas características ridículamente engorrosas, y que la mayoría de gestiones no son lo efectivas que nos venden. Creo que de esta forma, cuando vayamos al banco, en lugar de atender a lo que nos están vendiendo, nos empezaremos a dar cuenta de la realidad. Y poco a poco, espero que vayamos probando a invertir el dinero en otros productos (como estos fondos indexados). En la diversificación está la virtud. En lugar de tenerlo todo en un depósito, tenerlo en acciones, fondos indexados, fondos gestionados, etc. Ir controlándolo porque nadie lo va a hacer mejor. Aunque al principio nos de reparo no invertirlo en fondos sin alguien al mando, ir experimentando poco a poco.

En mi caso, como ya comentaba no me creo Warren Buffett para escoger empresas. Tampoco voy a escoger bien el fondo que va a tener una buena rentabilidad con un menor riesgo. No me atrevo a escoger y jugármelo todo a una, o a varias. Es por ello que invierto en acciones de TODO el mercado. He invertido en un fondo indexado de Europa, uno de EEUU y otro de emergentes. Llevo un año y no me ha ido del todo mal, con lo que ha caído en Europa estos últimos meses. Con todo lo que han bajado China y Brasil, el último fondo, de emergentes, tiene un 15% de pérdidas. No obstante, se aprende de todo, y la próxima vez invertiré de forma más separada en el tiempo (el dinero que metí en este podría haberlo dividido). Tampoco penséis que tengo inversiones millonarias ni mucho menos: soy estudiante y no tengo mucho margen para ahorrar.

Aunque antes he explicado que una buena estrategia es no invertir todo en acciones, yo sí tengo todo en ellas. Esto es porque soy más tolerante con el riesgo. Hay quien dice que "son menos seguras" pero tampoco nadie asegura que una empresa o un país no vaya a hacer un impago. Lo bueno que tienen los índices de deuda es que tienen menos vaivenes (volatilidad) y normalmente suben poco a poco. Lo malo es que suben demasiado poco a poco comparado con la renta variable (eso sí, mucho más que un depósito). Además, poco a poco iré explorando otro tipo de inversiones más a corto plazo, como el propio trading. No descarto ninguna forma de invertir, pero hasta ahora la de los índices es la que más me ha gustado y la primera que he querido compartir.

No me ha ido genial pero, para no llevar ni un año, no me espero más, dejo actuar al interés compuesto y haré aportaciones sucesivamente. Para terminar, espero haber aclarado con esto las dudas que había, y si hay más o sigue habiendo cosas sin explicar no dudéis en decírmelo.

Comentarios

Publicar un comentario