EL BUEN INVERSOR: BREVE RESUMEN

"El riesgo viene de no saber lo que se está haciendo." Warren Buffet

Hasta ahora hemos hablado de muchos temas: hemos hablado sobre pensiones, hemos hablado sobre formas de invertir, sobre la vida y sobre una visión distinta de ella. Hemos hablado de ser felices y de perder el miedo a invertir. Pero me da la impresión de que no hemos consolidado lo que se ha visto, así que este espacio será un breve resumen de inversiones, sin entrar mucho en detalle.

¿POR QUÉ INVERTIR?

Ya sea porque no habrá pensiones en el futuro, porque quieras que tus ahorros te den algo de interés (que ya no se puede conseguir de los depósitos), porque vas más allá y buscas que tu dinero trabaje para ti o porque incluso deseas "vivir de las rentas"; lo que está claro es que invertir el dinero es lo único que lo va a mantener a largo plazo. La pregunta que aparece entonces es: ¿dónde?

1. INVERSIÓN EN DEPÓSITOS

Con un "interés asegurado", y el retorno de nuestros ahorros asegurado también por el Fondo de Garantía de Depósitos (FGD, hasta 100.000€) es el "vehículo" perfecto para el español medio: seguro, constante, conservador, fijo y asegurado (que es lo mismo que seguro pero lo pongo dos veces para causar un mayor impacto). La vida era perfecta por aquí: retornos asegurados del 3%, del 5% (tal vez más?) y nadie se quejaba y todo era gasto y placer. Buenos tiempos.

Pero ahora que hemos analizado algo de inversiones, vamos a sacar a la luz algunos de los defectos de estos "productos financieros".

- Para empezar: el dinero está encarcelado durante el plazo que estipule el producto (6, 9, 12 meses o lo que sea). Esto quiere decir que ni se puede tocar ni te lo van a devolver sin pérdida (o sea que tus ahorros, si los necesitas, te quitan parte para devolvértelo).

- El interés está anualizado (TAE). Esto quiere decir que el 5% que ofrecían antes, era por tener el dinero invertido TODO el año. Si lo tenías 6 meses, amigo, no recibes el 5%. A! Y encima no es proporcional así que tampoco el 2,5% (aunque es muy similar a esta cifra).

- Al recibir los intereses, se pagan impuestos. Sí, pasas por el fisco cuando tan amablemente los recibes en tu cuenta. Bien es cierto que en todos los productos hay que pasar por el fisco pero... ¿merece la pena alargarlo, no?

- Ahora los intereses no son del 5%. Ni del 3%. Santander ofrece la cuenta 1,2,3 con un máximo del 3%; Bankinter una cuenta con un 5% un año para pasar a un 2%; Self Bank ofrece un depósito al 2,5% con plena disponibilidad... Son ejemplos de algunas ofertas, pero... ¿no eran más bajos? Claro, la clave es que para muchos hay que contratar seguro de vida, tener nómina, hay límite de cantidad a "invertir", domiciliaciones.... En fin mucho papeleo, que en realidad no cubre el interés que te dan (no por el papeleo en sí, sino porque al final contratas tantas cosas que pagas más de lo que ganas).

Curiosamente, estos españoles a los que tan poco les gusta jugársela con el dinero son los primeros en apostar por el ladrillo. Claro, eso nunca baja. Una casa costará mañana más que ayer. Claro, y no ha habido una crisis en España en el 2008 por esto. ;)

2. INVERSIÓN EN FONDOS

Ai los fondos... esos grandes desconocidos!!! Hasta ahora claro, cajas y bancos querían depósitos. Pero la renta fija está tan bajita que ya no son rentables... y las exigencias de capital (bueno dejémoslo en que ya no interesan tanto). En fin, ahora vas a un banco y te ofrece fondos. Un producto nuevo. ¿Nuevo? No amigo, lleva bastantes años en el mercado. Ahora los bancos quieren venderte fondos, y cuantos más mejor. ¿Qué ganan ellos? Obviamente no se mueven por caridad, como ha quedado comprobado.... Ganan de la gestión, de las comisiones que tienen estos fondos. Lo gana el banco, que quita en torno a un 1,5-2% por la maravillosa gestión pasiva. Ocurre que si al fondo le va bien, y gana un 4% o un 5% anual, las comisiones te lo reducen a la mitad. ¿De qué sirve entonces? Por si no has escuchado anteriormente, te resumo las virtudes de los fondos:

- Los fondos están asegurados por el FOGAIN. El Fondo de Garantía de Inversiones garantiza los fondos con hasta 100.000€. Igualito que los depósitos. ;)

- Los fondos no apresan el dinero. Puedes recuperarlo cuando quieras. Tardas entre 3 y 5 días en hacer efectiva la compra de un fondo, y entre 3 y 5 días en hacer efectiva la venta.

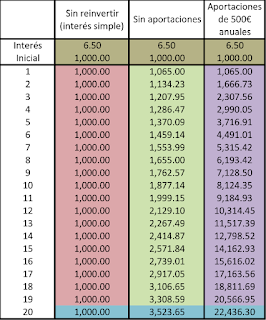

- Los fondos no pasan por el fisco (en general son de acumulación). Eso que tanto molesta: la declaración de la renta. Los fondos no se declaran, y sólo cuando sacas el dinero y has ganado se mete en la declaración (se considera que antes están invertidos y no los tienes tú). Claro pero si al final lo acabas pagando, ¿qué más da antes que después?.... ¡MAL! ¿Es que no has aprendido nada? El interés compuesto funciona con la acumulación, y CUANTO MÁS SE ACUMULE, MAYOR SERÁ EL INTERÉS EL AÑO SIGUIENTE. Esto quiere decir que vale, pasas por el fisco al final, pero cuando ya no te importa porque se ha acumulado mucho más de lo que pagas. ;)

- Hasta aquí era general, lo que te venden los bancos. Ahora, yo no tengo una bola de cristal, y escoger un gestor me parece tan difícil como escoger una empresa en bolsa. ¿Y si escojo Santander y BBVA va mejor? ¿qué pasa si a mi amigo le recomiendan uno y va mejor que el mío? ¿y si voy al banco y en realidad el del banco no tiene ni idea de lo que dice (suele pasar frecuentemente)?.

- FONDOS INDEXADOS. Fondos que siguen a un índice y están formados por TODO el mercado. Se acabó lo de apostar a rojo o negro, o a las 2/3 partes del tablón. Vamos a apostar con el casino, que siempre gana.

- Los fondos indexados tienen bajísimas comisiones (por debajo del 0,5% en Europa, y por debajo del 0,3% en EEUU). Esto hace que no haya un robo a tu fondo.

- Los fondos indexados, al pertenecer a todo el mercado, replican el mercado. Los fondos activos tratan de batirlo. ¿Lo hacen? Muchos no (véase los fondos de pensiones en España), y los que lo hacen no cubren las comisiones.

Hay fondos indexados de renta fija, de renta variable y mixta. Al placer del consumidor. Hacer un balance de tu inversión sería clave para conseguir una rentabilidad óptima (por ejemplo, 50% fija y 50% variable). En otra ocasión os comentaré mi opinión al respecto, y ampliaré este tema.

SI SON TAN BUENOS LOS FONDOS INDEXADOS, ¿DÓNDE SE CONTRATAN? ¿QUÉ COMISIONES TIENEN LAS CUENTAS?

Se contratan a través de un Broker, que no es más que la parte del banco que interactúa con la CNMV y la Bolsa. No hace falta buscar un broker para operar con fondos. Basta con encontrar un banco SIN comisiones por operar con fondos. ¿Cómo sin comisiones? ¿es esto posible en estos días? Claro hombre ahora verás...

Lo que ocurre con los bancos es que también ganan cierta comisión pactada con los fondos, aunque los suyos propios les den beneficios directos. Por tanto les interesa. Y no te cobran comisiones porque la competencia es mucha, y lo de las comisiones no se lleva tanto como parece (banca online sin comisiones como Openbank, ING, SelfBank, etc).

Los bancos/brokers que recomiendo para contratar fondos son:

- Renta 4: no cobra comisión si sólo operas con fondos (perfecto, justo lo que queríamos). Tiene fondos internacionales indexados. :) Y una amplia variedad de fondos propios y de todo tipo de gestión.

- BNP: no cobra comisión con fondos. Al igual que Renta 4 pero además cuenta con los maravillosos fondos Vanguard (merecen una entrada en este blog), que aunque en Europa no funcionan exactamente igual que en EEUU, son los mejores que hay en indexados.

- ING: al igual que antes, la parte de Broker que tienen funciona bien y es estable. Tiene gran variedad de fondos en los que invertir.

En general cualquier banco que no cobre comisiones vale (no merece la pena que las cobre). Los fondos, eso sí, si no tienes una bola de cristal o sabes predecir el futuro de alguna manera recomiendo que sean indexados.

3. INVERSIONES ALTERNATIVAS

Es cierto que sólo hemos hablado de fondos indexados en este blog, y hemos dejado de lado la inversión en casas de toda la vida y la de acciones.

Claramente, esto también es importante (e interesante). La inversión en activos inmobiliarios es una buena inversión que da una buena rentabilidad a largo plazo. Yo mismo estoy estudiando las posibilidades de este tipo de inversiones (pondré mi estudio una vez lo finalice). Es algo que se supone perpetuo y que con reformas cada x años puede serlo, si sabes gestionarlo bien. La gracia un poco de los fondos es que no tienes que estar pendiente ni estar atento a lo que ocurre, pero si no te importa e investigas el mercado puedes comprar un piso/casa a buen precio y gestionarlo como inversión. Tendrás dinero recurrente todos los meses y un "finiquito" en la venta.

Puedes también probar "suerte" en la bolsa y comprar acciones de una empresa que consideres o alguna que de dividendos (para obtener esos ingresos recurrentes de tu inversión). Los dividendos sí pasan por el fisco, pero es algo que tienes que hacer si vas a recolectar beneficios "de la nada". No tienes que prestar mucha atención y si tienes suerte y sabes elegir a lo mejor inviertes en la próxima Coca-Cola. Sin embargo, este "a lo mejor" es lo que a mí me echa para atrás y me da respeto, así que invierto en todo el mercado y me dejo de líos.

De todas formas estas son buenas inversiones que pueden merecer la pena como diversificación de tu dinero (por ejemplo). Para no mentiros, yo también he metido dinero en bolsa. Ahora bien, con el mercado plano y esperando a que suba, mis inversiones se han quedado "atrapadas" hasta que o pierda o gane así que mi fortuna no ha sido demasiada en este ámbito. No siempre se puede ganar. :P También he de decir que no he perdido más de 7€ en total, así que eso de que la bolsa es una tómbola... ajam, ajam...

4. CONSIDERACIONES Y CONCLUSIÓN

Para finalizar las palabras mágicas en las que se basa este blog:

Gasta menos de lo que ingresas. No incurras en deuda. Invierte lo que sobre.

No te juegues el dinero de comer, ni el de la educación de tus hijos. En realidad no hay que jugarse ningún dinero, pero si vas a invertirlo tienes que ser consciente de que es para el largo plazo y que ese dinero no lo vas a necesitar en poco tiempo. La especulación es lo que hace que pierdas dinero y por lo que hay tanto miedo a las inversiones.

Recordad también una cosa: el mundo cambia al igual que la bolsa sube y baja. Si compras, compras siempre en el peor momento (es la ley de murfy). Lo que no puedes es sacarlo todo cuando la bolsa baja, porque entonces lo que has perdido es permanente. En lugar de eso, sigue invirtiendo (porque los inversores son unos exagerados y las acciones estarán baratas). Cuando el mercado se estabilice, habrás ganado. Es verdad que por el camino habrá algún Gowex o Pescanova, pero no puede ser que TODAS las empresas vayan mal y a la vez. Ese momento, ¿cuánto dura? ¿unos meses? ¿tal vez un año? luego todo vuelve a su curso así que si has comprado en ese momento, habrás ganado bastante más de lo que perdiste con la caída. ;)

No dejarse llevar por estos vaivenes es clave en un inversor, y por eso los fondos son un producto tan estable, porque como no lo vas a sacar en mucho tiempo no te preocupas de lo que pasa en el día a día.

ENLACES INTERESANTES

Rankia, comparador de depositos

Rankia, comparador de cuentas

INTRODUCCIÓN A LAS INVERSIONES (I)

INTRODUCCIÓN A LAS INVERSIONES (II)

FONDOS DE INVERSIÓN INDEXADOS

LOS SECRETOS DE LA BOLSA... ¿DE QUÉ FORMA AFECTAN LOS VAIVENES A LOS FONDOS?

Nota: no me hago responsable de las inversiones que se hagan tras leer estos párrafos tan ilustrativos de las bondades de invertir.

Rankia, comparador de depositos

Rankia, comparador de cuentas

INTRODUCCIÓN A LAS INVERSIONES (I)

INTRODUCCIÓN A LAS INVERSIONES (II)

FONDOS DE INVERSIÓN INDEXADOS

LOS SECRETOS DE LA BOLSA... ¿DE QUÉ FORMA AFECTAN LOS VAIVENES A LOS FONDOS?

Nota: no me hago responsable de las inversiones que se hagan tras leer estos párrafos tan ilustrativos de las bondades de invertir.

Comentarios

Publicar un comentario